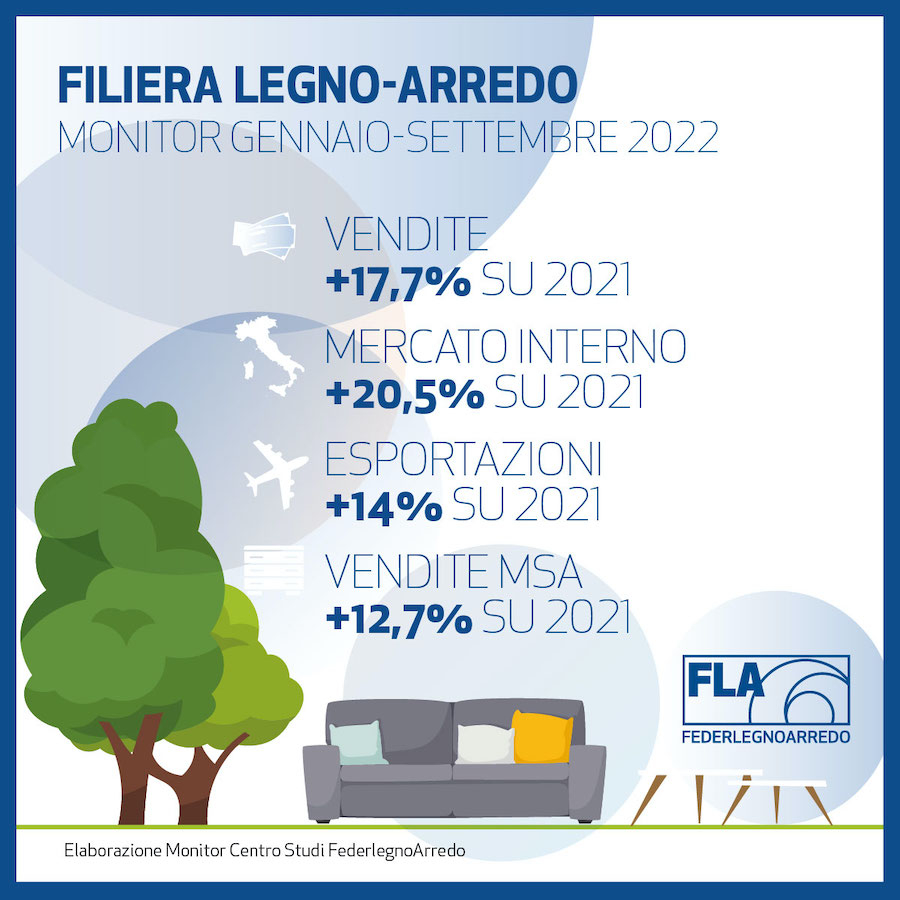

Dopo il +24,5% registrato dalla filiera legno-arredo nel primo trimestre 2022, e il +22,2% del primo semestre 2022, il valore delle vendite della filiera è sceso a +17,7% nel periodo gennaio-settembre 2022 secondo i dati del Monitor L-A elaborato dal Centro Studi di FederlegnoArredo. Numeri che evidenziano quanto già precedentemente osservato: ovvero che il rallentamento, seppur in un quadro complessivamente positivo, ha iniziato a farsi sentire nel secondo trimestre 2022 e si è confermato anche nel terzo, lasciando intravedere che anche il finale d’anno andrà in tale direzione. L’export della filiera legno-arredo - che rappresenta il 41% del totale - registra a settembre 2022 un +14% sul 2021 (era +16,3% nei primi sei mesi 2022) con un valore pari a circa 3,2 miliardi di euro, mentre il mercato italiano - che rappresenta il 59% - segna un +20,5% (era +26,7% nei primi sei mesi) con un valore di 4,7 miliardi di euro. Al Monitor L-A di FederlegnoArredo hanno partecipato oltre 450 aziende che per vendite totali hanno superato nel periodo indicato i 7,9 miliardi di euro: oltre 250 quelle del macro sistema Arredamento e poco più di 200 quelle del macro istema Legno. Volendo azzardare una previsione di fine anno, per la filiera legno-arredo si potrebbe ipotizzare una chiusura a doppia cifra pari al +12%, che corrisponde a un +8,1% per l’MSA e un +17,1% per il MSL.

Le rilevazioni del terzo trimestre sono state anche l’occasione per sondare le aziende come si stanno organizzando rispetto ai loro piani di investimento. La sintesi che se ne può trarre è che il settore non ha mai smesso di investire, seppur costretto a fare delle scelte figlie del clima di incertezza. Le azioni prioritarie che i partecipanti all'indagine hanno messo in atto aiutano a disegnare il prossimo futuro evidenziando le problematiche che preoccupano le imprese, i driver che ritengono trainare il loro mercato di riferimento e gli asset strategici da custodire e potenziare. Per il totale Filiera legno-arredo oltre il 60% delle aziende rispondenti indica come prioritari gli investimenti per l’efficientamento energetico (per il 27% molto rilevante, per il 36% estremamente rilevante) a seguire, per il 54% dei rispondenti, gli investimenti produttivi (per il 35 % molto rilevante e per il 19% estremamente rilevante). Anche la digitalizzazione dei processi aziendali è percepita come molto rilevante (dal 31% dei rispondenti) o estremamente rilevante (dal 21% dei rispondenti).