L’istituto di ricerca QBerg ha analizzato nel mese di marzo la quota a scaffale dei primi cinque brand degli store italiani nei settori Entertainment (Home Entertainment, Foto, AudioVideo), Comunicazione (Telefonia Mobile, Wearable, Netw/Smart Home), Informatica (Hardware, Periferiche) ed Elettrodomestici (GED Built-in, GED, PED).

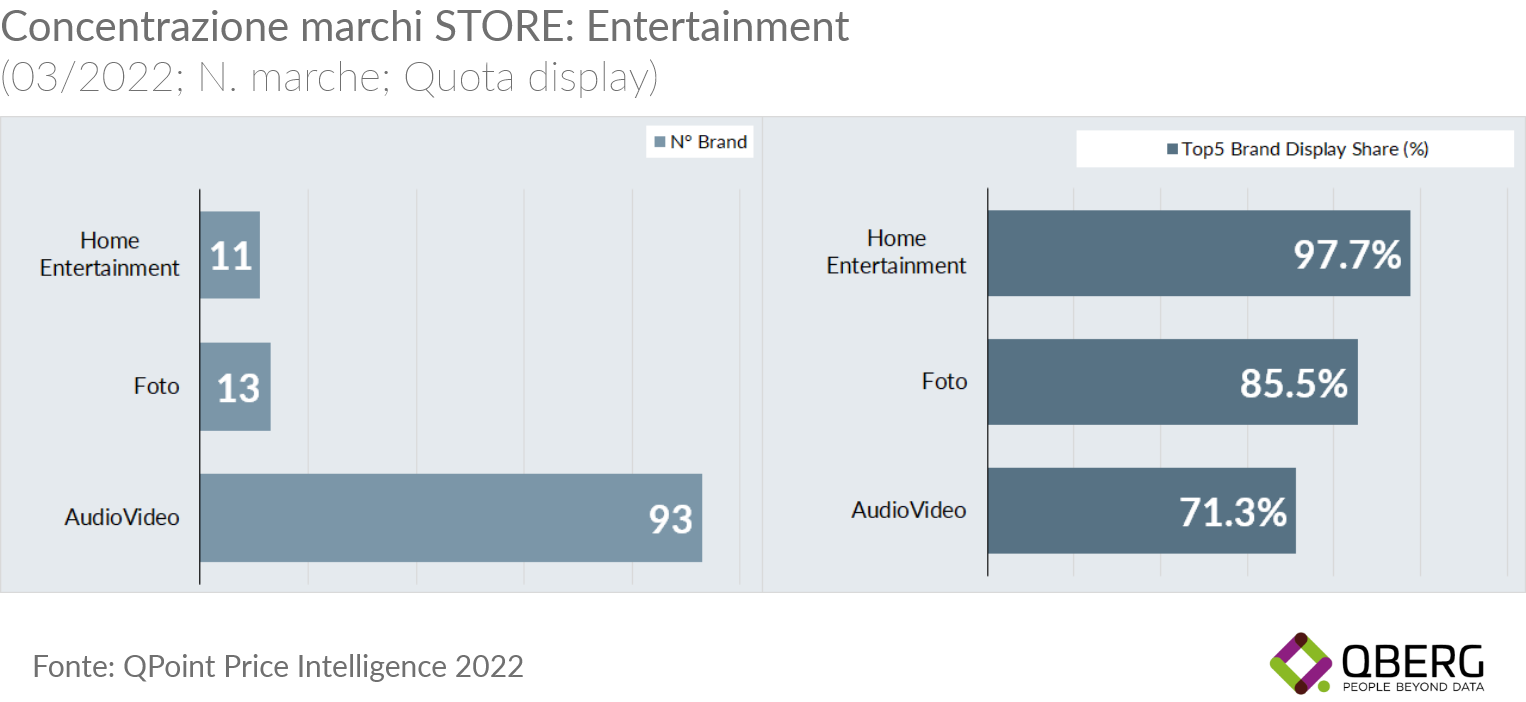

Lo store rimane il re indiscusso per giro d'affari e rappresenta una miniera d'oro per i marchi del settore. Ma quanti sono quelli esposti nei negozi italiani e qual è la concentrazione nel mercato? Il settore Entertainment è uno dei comparti con il maggior numero di brand (109), secondo solo a quello degli Elettrodomestici (259). In particolare, la sola categoria AudioVideo ha ben 93 diversi marchi presenti sugli scaffali, mentre molto meno numerosi sono i brand di Foto e Home Entertainment (rispettivamente 13 e 11).

L’elevato numero di brand presenti non brilla per livello di competitività. Fatta eccezione, solo parzialmente, per il settore AudioVideo, dove i primi cinque marchi vantano una quota a display “solo” del 71,3%, elle altre due categorie di prodotto la concentrazione è decisamente molto elevata, tanto da configurare scenari che vanno dall’oligopolio per la categoria Foto (85,5% di display share), fino a giungere a un quasi monopolio nell’Home Entertainment (97,7%).

Il comparto Comunicazione ha categorie di prodotti che hanno strette interrelazioni reciproche, per via dei sistemi operativi (Android e Ios su tutti) utilizzati all’interno dei dispositivi del settore e che condizionano l’utilizzo e l’acquisto dei prodotti per via della loro maggiore o minore compatibilità. Questo fattore induce una marcata concentrazione di marchi, in particolare nel Networking\Smart Home, dove solo quattro brand hanno prodotti in vendita in Italia e possiedono il 100% dell’esposto in store.

Per quanto riguarda Telefonia Mobile (63 brand) e Wearable (44 brand), resta comunque elevata la concentrazione dei Top 5 brand in entrambe le categorie: Telefonia Mobile (68,1%) e Wearable (70,1%).

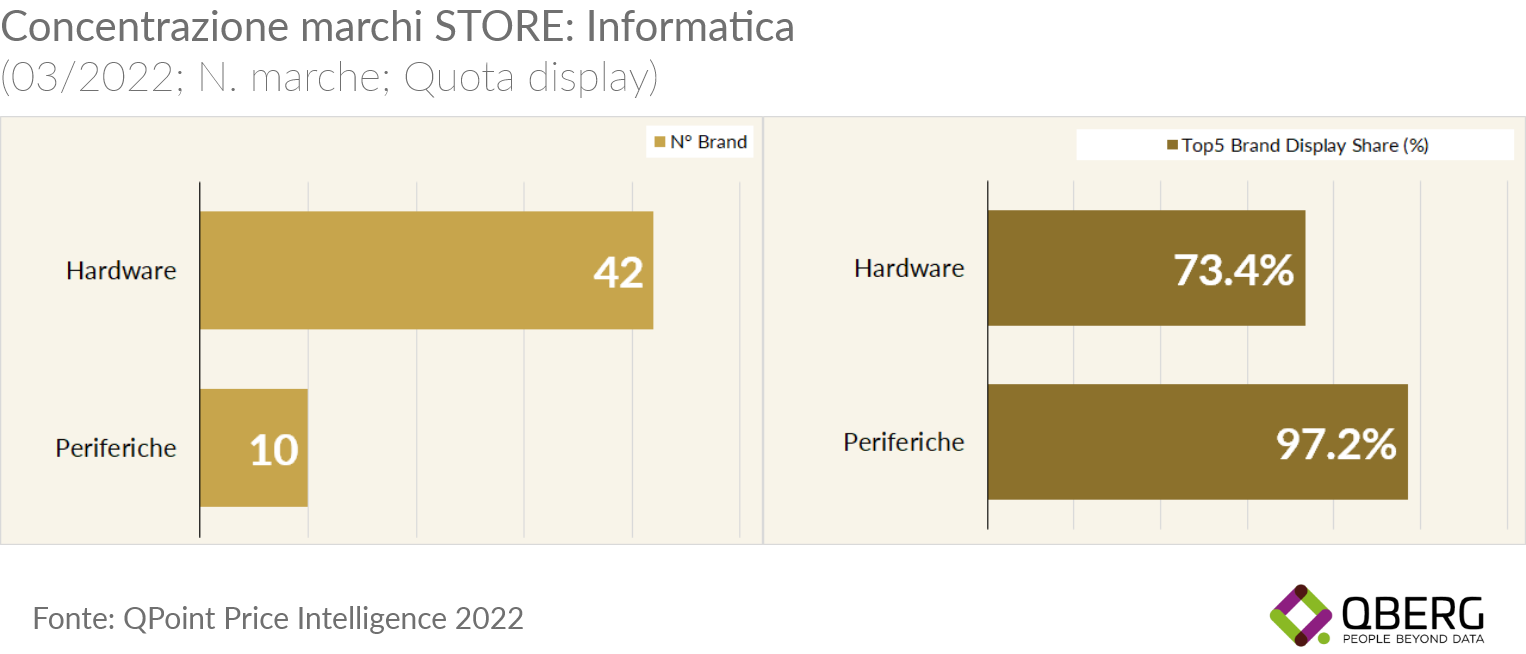

Il settore Informatico possiede una bassa presenza di brand esposti (complessivamente sono solo 50). I marchi produttori di Hardware sono in numero notevolmente maggiore (42) rispetto a quelli delle Periferiche (10). I Top5 Brand più esposti nella categoria Periferiche hanno una Display Share del 97,2%. Un po' meglio, da un punto di vista di competitività, lo scenario nella categoria Hardware, che resta comunque sempre una categoria ad elevata concentrazione di brand con i Top 5 che vantano una Display Share del 73,4%.

Il settore Elettrodomestici (GED, GED Built-in e PED) è sicuramente il più affollato di brand con ben 259 diversi marchi a marzo 2022 Questa elevata presenza fa sì che il settore sia anche quello a maggiore competitività (e quindi con le minori concentrazioni di Top 5 Brand esposti).

Nel dettaglio la categoria di Elettrodomestici con il maggior numero di brand (220) è il PED, che è anche la categoria in assoluto con il maggior numero di brand esposti in Italia. La sua concentrazione nella Top 5 Brand è anche la più bassa fra tutte le categorie prese in esame (39,5%).

Limitata la concentrazione di marchi anche per le altre due categorie di Elettrodomestici: i Top 5 Brand del GED hanno una Display Share del 41,1% (sono presenti in esposizione 74 brand diversi) mentre il GED Built-in ha una concentrazione nei Top 5 brand del 53,4% (con 51 brand in esposizione in Italia).