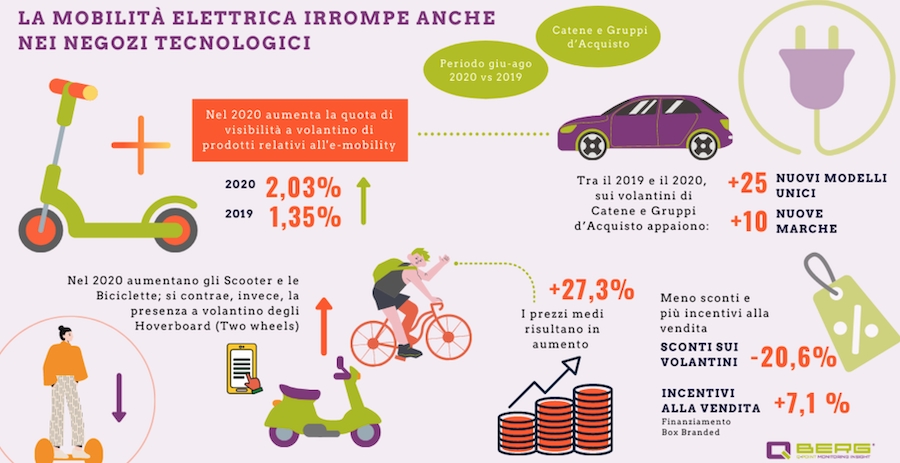

Considerata la forte ascesa del trend degli ultimi mesi nella diffusione della mobilità elettrica nelle città, grazie anche ai servizi di sharing, QBerg - istituto di ricerca italiano nel settore dei servizi di price intelligence e strategie assortimentali cross canale - ha analizzato la presenza del comparto dell’E-Mobility sui flyer promozionali dei negozi di tecnologia, in particolare di catene e di gruppi d’acquisto nei mesi di giugno, luglio e agosto 2020 rispetto allo stesso periodo del 2019.

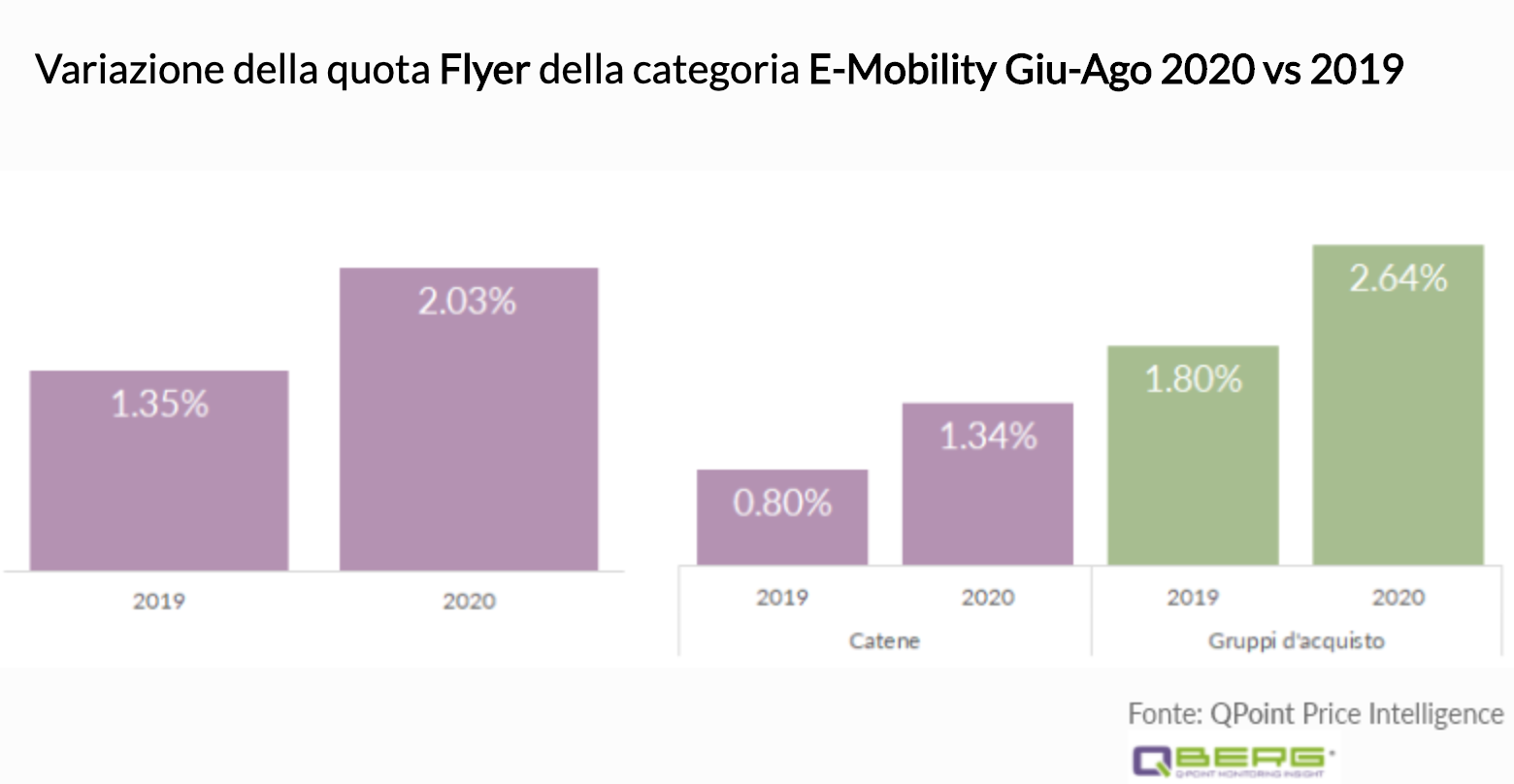

Dall’analisi di QBerg emerge che l’E-Mobility ha registrato un picco di visibilità nei flyer promozionali. Infatti se si considerano sia i dati delle catene che quelli dei gruppi d’acquisto si passa da una quota di visibilità a volantino di prodotti E-Mobility pari all’1,35% del periodo giugno-agosto 2019 a una quota del 2,03% nello stesso periodo del 2020. E’ importante considerare che ci si sta riferendo ad una quota di visibilità a volantino rispetto alla totalità delle famiglie di prodotto rappresentate e ne risulta che l’E-Mobility ha la meglio su famiglie più blasonate come Aspirapolvere, Ferri da Stiro, Videogame, Apparecchi da Cucina e Macchina da Caffè.

In particolare, se si considerano separatamente le catene e i gruppi d’acquisto, QBerg evidenzia che sono questi ultimi a guidare la crescita dell’E-Mobility: le catene passano da una quota di visibilità - sempre a volantino - dello 0,8% a una dell'1,34%, mentre i gruppi da 1,80% a 2,64%. Nonostante sia un mercato nascente, tra il 2019 e il 2020 sui volantini di catene e gruppi d’acquisto appaiono 25 nuovi modelli unici in più e 10 nuove marche in più, aumento in realtà guidato dai gruppi, notoriamente più frazionati e liberi nelle scelte assortimentali, mentre le catene prediligono addirittura una concentrazione.

Se consideriamo il totale di catene e gruppi d’acquisto, il passaggio al 2020 vede la contrazione della presenza a volantino dei Two Wheel (Hoverboard) che registrano una flessione del 20,21% rispetto al 2019; l’incremento invece degli Scooter del 20,51% rispetto al 2019 e, in misura molto minore, delle Biciclette pari al 5,22%. Analizzando le catene e i gruppi d’acquisto separatamente, è evidente che la scelta delle prime sia differente in quanto prediligono maggiormente le Biciclette (+12.44%), che sostituiscono i Two Wheel, mentre i gruppi d’acquisto danno molto più spazio agli Scooter (+27.05%).

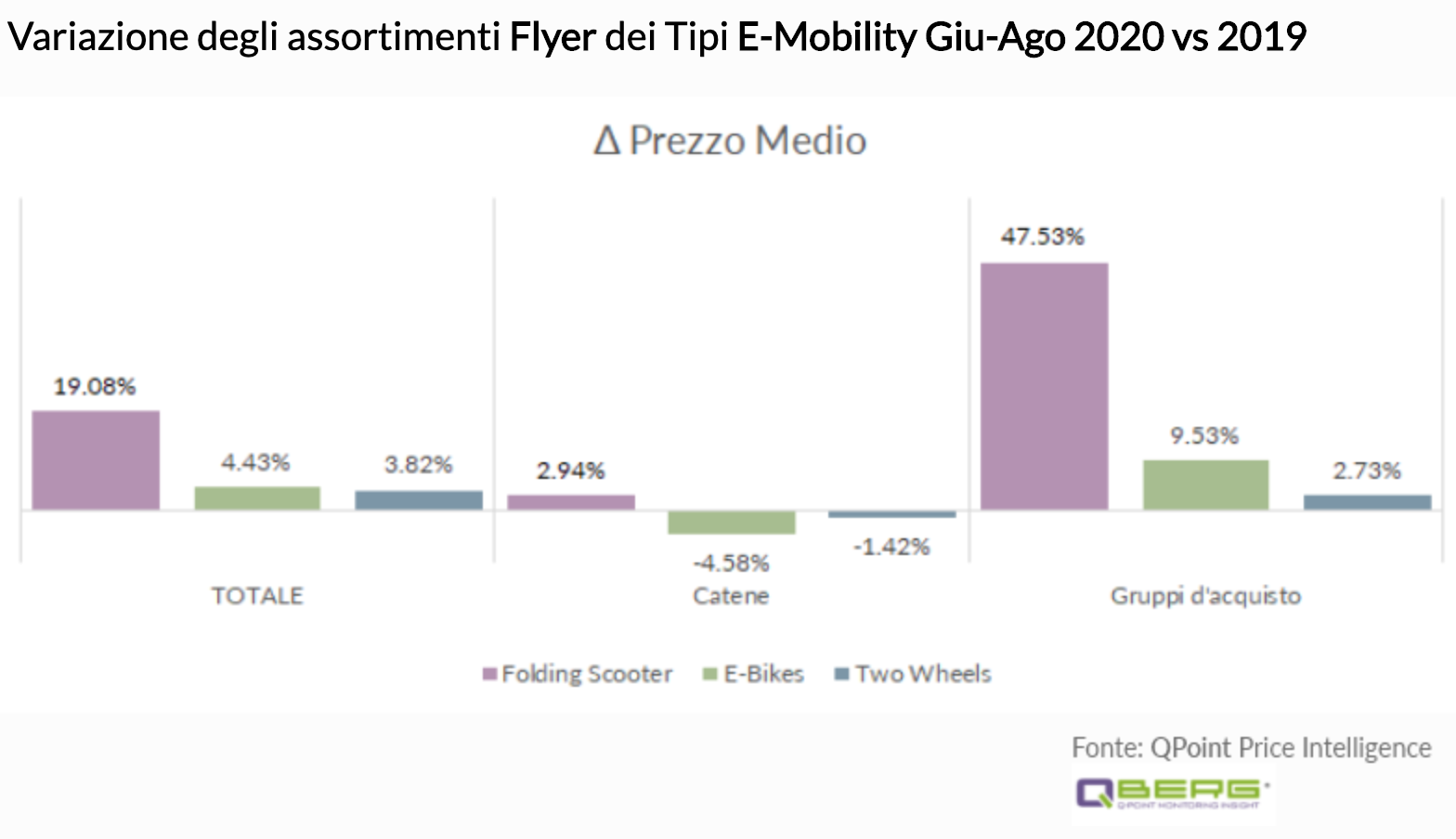

Dall’analisi risulta che i prezzi medi sono decisamente in aumento: considerando Scooter, E-Bike e Two Wheel, si registra infatti un aumento di prezzo che sfiora il 30%. Anche in questo caso catene e gruppi d’acquisto fanno scelte diverse. Mentre le catene puntano sugli Scooter alzandone leggermente il prezzo (+2,94% rispetto al 2019) e depotenziano le Biciclette, rendendo il loro prezzo più invogliante con un calo medio del 4,58%, i gruppi d’acquisto aumentano del 9,53% i prezzi delle Biciclette e addirittura del 47,53% quello degli Scooter.

“Nel caso dell’E-Mobility - commenta Fabrizio Pavone, Business Development e Marketing Manager di QBerg -, il volantino cambia la sua funzione: prima faceva da vetrina e da 'scivolo' iniziale per lanciare una tendenza mentre, successivamente, diventa solo vetrina. Dalle nostre analisi è emerso chiaramente come considerando insieme catege e gruppi d'acquisto il ricorso alle azioni raggruppate sotto l’etichetta 'Convenienza' (quindi Sconto, MultiBuy, Sottocosto, etc.) sia scesa di oltre il 20%: - 14,61% per le catene e oltre - 24% per i gruppi d’acquisto. Aumentano, invece, le azioni di tipo altro/brandizzazione, in cui QBerg ha raccolto il finanziamento, il box branded (quindi l’evidenziazione delle offerte all’interno del volantino con colori, loghi, etc.) e i concorsi a premio”.