QBerg, istituto di ricerca italiano per quanto riguarda i servizi di price intelligence e analisi delle strategie assortimentali cross canale, ha analizzato le strategie di prezzo e promozionali nei tre universi Flyer, Store e Web dei modelli di TV Flat. I parametri di riferimento scelti sono: la Quota di visibilità, il Prezzo Medio per Famiglia e per Pollice, la Quota di Visibilità per formato e del tipo Oled, il Numero di Marche e l’Obsolescenza Media. Il periodo analizzato è l’anno 2020 rispetto al 2019.

Partendo dall’analisi della Quota di Visibilità, l’analisi mostra in modo chiaro che in tutti gli universi monitorati la quota di visibilità che i TV Flat si erano guadagnati nel 2019 viene confermata nel 2020, senza variazioni di rilievo. Nell’offline (Flyer e Store), i TV si confermano la seconda famiglia prodotto per importanza, preceduti solo dalla Telefonia Cellulare. Sul Web, invece, troviamo i TV Flat in 17a posizione, preceduti dalla solita Telefonia Cellulare e dal Grande e Piccolo elettrodomestico.

Andando nel dettaglio del Prezzo Medio dei TV Flat, appare differente la situazione nel confronto anno su anno. Nell’offline si registra un calo deciso con -8,8% per i Flyer e -6,3% per gli Store, mentre rimane stabile il prezzo medio dei TV proposti nei siti di e-commerce (+0,7%). Il volantino si conferma come la vetrina della convenienza: il posizionamento di prezzo medio è nettamente più basso rispetto allo Store e al Web che invece sono allineati verso un mix prodotto che privilegia evidentemente i modelli di fascia prezzo alta.

Se il prezzo medio sul totale TV può essere influenzato dal mix, scendendo al livello di Prezzo Medio per Pollice possiamo analizzare meglio cosa avviene nei differenti universi, dove assistiamo ad un calo generalizzato su tutti e tre i mondi, particolarmente sensibile per il Web, che però partiva da un prezzo per pollice molto più alto rispetto allo Store e soprattutto ai Flyer.

Segmentando i TV in “Piccoli” (fino a 32”), “Medi” (da 33” a 55”) e “Grandi” (da 56” in su), emerge in modo evidente che in tutti e tre i mondi i formati grandi guadagnino in quota a scapito dei medi in modo congruente, con un aumento di quota di visibilità attorno al 4%.

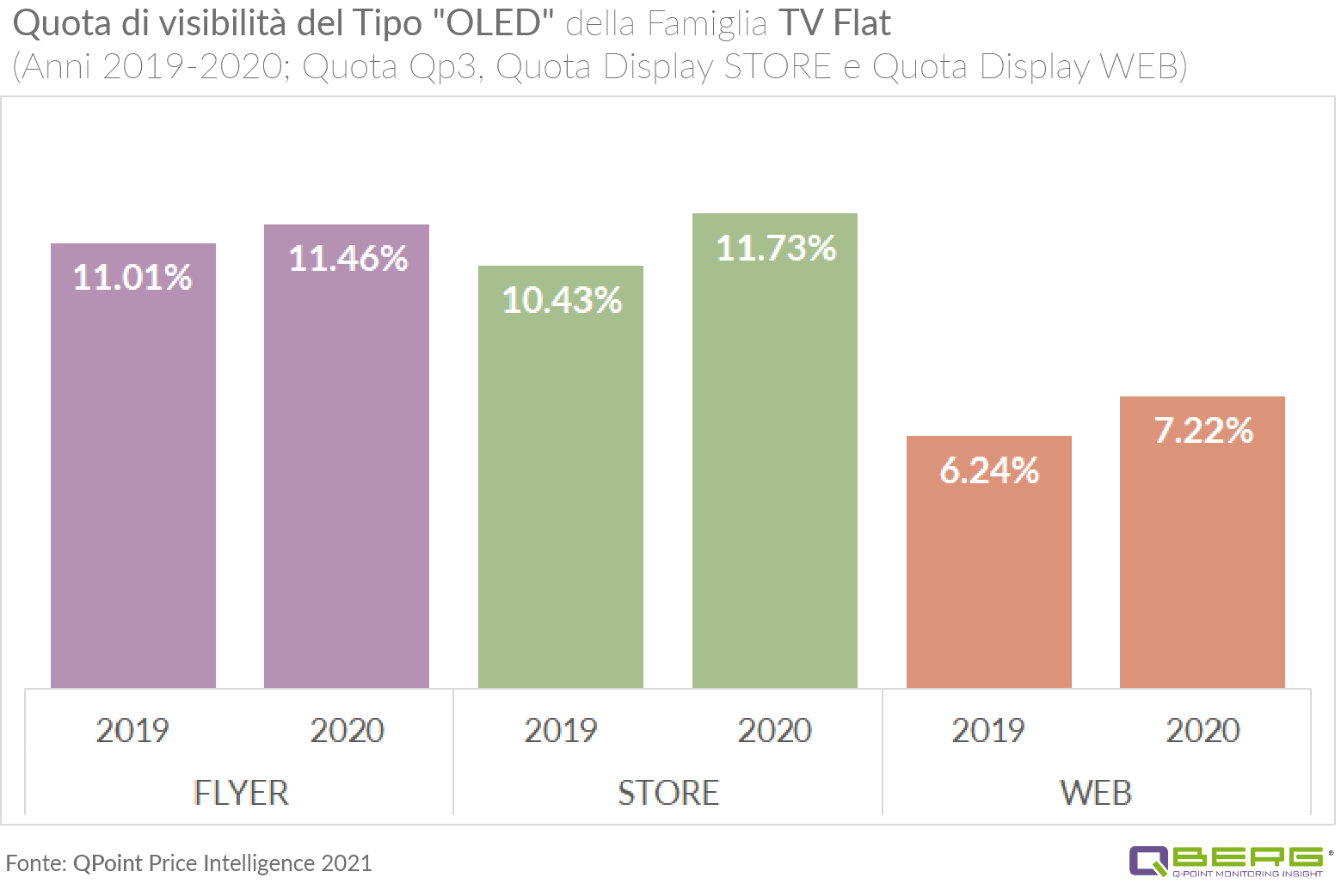

QBerg si è concentrata anche sulla Quota di Visibilità dei Modelli OLED ed è emerso che i retailer non spingono solamente sul grande formato ma che un’altra forte tendenza è l’aumento della tipologia OLED a scapito della LCD/LED. Non solo quindi TV più grandi, ma anche di qualità maggiore: se pensiamo a quanto ristretta sia l’offerta di modelli con questa tecnologia a bordo, gli aumenti di quota superiori al punto percentuale assumono una notevole rilevanza.

Passando alla valutazione del Numero di Marche di TV Flat esposti, possiamo affermare che, se nel mondo offline quasi tutti i marchi che trovano posto a scaffale vengono prima o poi promozionati a volantino (dei 54 marchi che hanno ruotato in Store, poco più di 40 sono apparsi anche in volantino, con una leggera diminuzione nel 2020), per il Web possiamo parlare di vera e propria “Fiera del TV”. Sono infatti addirittura 100 i marchi che si affacciano sulle pagine web dei principali siti di e-commerce, quasi il doppio di quanto avviene nei punti vendita fisici. E se consideriamo che i primi 10 marchi sono esattamente gli stessi nei tre mondi, ancora una volta osserviamo come l’e-commerce, tra vendita diretta e marketplace, sia una “vetrina a basso costo” che consente esperimenti e lanci per varie merceologie, non solo per i TV.

Un altro aspetto di forte interesse riguarda la Valutazione dell’Obsolescenza Media, calcolata come il numero medio di mesi intercorsi tra la data di prima apparizione del prodotto e la data di osservazione da parte di QBerg. L’analisi ci conferma che l’assortimento dei TV Flat nel passaggio tra 2019 e 2020 ha visto un forte rinnovamento: l’insieme delle rotazioni di scaffale avvenute poco prima del secondo lockdown e i lanci di nuovi modelli da parte dei produttori hanno portato ad una diminuzione dell’obsolescenza media dei TV a volantino da 25,62 a 14,21 mesi, a scaffale da 28,73 a 17,43 mesi e su Web da 32,17 a 21,51 mesi.